El sistema financiero informal con siglos de historia que mueve millones de dólares en el mundo

-

La hawala permite cambiar monedas y enviar dinero "sin mover el dinero".( )

La hawala permite cambiar monedas y enviar dinero "sin mover el dinero".( )

Transferir dinero de un lugar del planeta a otro sin moverlo.

No se necesitan bancos, ni cambios de moneda, ni formularios ni pagar altas comisiones. Solo un emisor, un receptor y al menos dos personas intermediarias.

Ese es, explicado en dos párrafos, el funcionamiento de la hawala, un sistema de intercambio de divisas con siglos de historia, que surgió mucho antes que la banca tradicional y que ha sobrevivido todo este tiempo no solo gracias a su aparente sencillez sino también a los múltiples beneficios para quienes lo utilizan.

Puede mover millones de dólares en todo el mundo sin que se sepan con exactitud los montos ni quiénes los manejan, ya que una de sus claves es que sus intermediarios raramente dejan registro de las transacciones o de sus usuarios.

Esto representa un obstáculo a la hora de rastrear el origen y destino del dinero, lo que puede prestarse a posibles operaciones de lavado de dinero, tráfico de drogas y financiación de grupos terroristas.

Final de Quizás también te interese

El cambio de moneda y envío de remesas puede resultar poco favorable para algunas personas.

Aunque en sí la hawala no está conectada con estas actividades, puede ser un instrumento usado para fines ilícitos, tal como explica Alberto Priego Moreno, profesor de Estudios Internacionales de la Universidad Pontificia de Comillas de Madrid, en conversación con BBC News Mundo.

De hecho, su uso está muy extendido en el golfo Pérsico, el cuerno de África, el sur de Asia y el mundo oriental en general.

Se lo define como un método tradicional e informal que funciona en paralelo a cualquier otro sistema bancario o de envío de valores y que se basa en los valores y la confianza compartida por sus intermediarios, conocidos como halawadars.

Por ejemplo, le permite a una persona en Nueva York enviar dinero a Islamabad sin necesidad siquiera de abrir una cuenta en el banco.

Esta solo tiene que contactar a un hawaladar local y entregarle el dinero en dólares junto con una contraseña previamente acordada entre el emisor y el receptor, y que ahora el hawaladar también conoce.

El hawaladar local entrará en contacto con un colega en la capital pakistaní, para comunicarle el monto y la contraseña.

El segundo hawaladar le entregará al destinatario el monto equivalente en rupias pakistaníes. Y para asegurarse que es la persona correcta, le preguntará por la contraseña.

Toda la transacción se hace en cuestión de horas.

Los hawaladars se quedan con una pequeña comisión, el emisor se ahorra las comisiones de los bancos tradicionales y el receptor puede hacer uso del dinero de inmediato y como mejor le convenga.

Un sistema para evitar robos

Los orígenes de la hawala no están claros, pero hay quienes lo asocian con India en el marco de la Ruta de la Seda desde el siglo VIII d.C.

La Ruta de la Seda fue una red de rutas comerciales que conectaban el lejano oriente y el sudeste de Asia con África y Europa.

Los robos y el pillaje eran ser frecuentes, por lo que comerciantes indios, árabes y musulmanes ideaban distintas formas de proteger sus ganancias.

La palabra hawala en sí significa "cambiar" o "transformar".

Hay quienes creen que el origen de la hawala se remonta a la Ruta de la Seda.

Los comerciantes usaban una contraseña, que podía ser un objeto, una palabra o un gesto y que se complementaba con otra igual, similar o complementaria por parte del receptor.

De esta forma, se aseguraban de que el dinero o los bienes que querían intercambiar cayesen en las manos correctas.

Este sistema es tan antiguo que, para ponerlo en contexto, antecede por mucho al Banco de Indostán, el primero banco establecido en Calcula, India, a finales del siglo XVIII.

Hoy, con el auge de las tecnologías, es más fácil realizar estas operaciones. Y en vez de contraseñas se envían códigos por transacción a través de aplicaciones de mensajería instantánea.

Los hawaladars no necesariamente son banqueros. Usualmente hacen este tipo de negocios en paralelo a otras actividades comerciales y sus centros de trabajo pueden ser locales tan mundanos como una tienda de comestibles, una lavandería o una agencia de viajes en una calle cualquiera de Nueva York, Dubái o París.

El concepto de la hawala es enviar dinero entre dos puntos del planeta muy separados, evitando bancos y altas comisiones.

Pero ?por qué las transacciones tienen que quedar en el anonimato?

"Porque muchas veces el dinero no está declarado o porque en ocasiones no es del todo legal", explica Priego Moreno.

"A veces (los usuarios) evitan tener que pagar impuestos. Otras veces son remesas enviadas a los familiares en sus países y quieren asegurarse que los intermediarios se queden con el menor dinero posible".

Una persona que quiera enviar dinero desde Estados Unidos a su familia en otro país a través de los métodos tradicionales tendría que cumplir con varios requisitos.

Si utiliza los sistemas bancarios, tendría que tener una cuenta con una cierta cantidad de dinero en ella. Al mismo tiempo, abrir una cuenta bancaria exige otros requisitos adicionales, como documentos de identidad, estatus legal, etc.

Otros servicios de transferencia monetaria pueden cobrar hasta 20% de comisión por operaciones internacionales.

Cualquiera sea el caso, el usuario tendría que someterse a controles para evitar posibles operaciones de lavado de dinero.

Las nuevas tecnologias pueden facilitar los sistemas de envio de dinero no tradicionales.

Con la hawala, nada de esto es necesario. Su eficacia radica en la rapidez y el ahorro de dinero.

Para el hawaladar es muy importante tener una buena red de contactos y usuarios. Mientras más contactos tenga, mejor funcionará el negocio. Por eso debe procurar cobrar poco y ofrecer la mayor cantidad de ventajas posible.

El hawaladar también debe procurar ser de confianza. "En algunas culturas orientales está muy restringido el tema de la usura y el interés. Para un hawaladar es muy complicado cobrar mucho dinero", dice Priego Moreno.

Por eso su uso se ha extendido sobre todo en culturas del Medio Oriente y Asia, a diferencia de los países occidentales, que tienen controles más estrictos y la vigilancia sobre las transacciones bancarias es mayor.

"Algunas culturas se fían más de un hawaladar que de un banco porque la hawala obedece a redes familiares o están relacionada con clanes, entonces les genera más confianza que la que puede ofrecer la banca", indica Priego Moreno.

Para Marina Martin, Coordinadora Departamental de Historia Jurídica del Sur de Asia en el Instituto Max Planck de Fráncfort, en Alemania, sistemas informales como la hawala, y otros similares como el hundi, tenían una connotación mucho más formal en el pasado y su entendimiento hoy en día ha cambiado porque funciona de forma radicalmente diferente a la banca moderna.

Uno de los escollos de la hawala es que sus corredores llevan poco o ningún registro de las transacciones.

En el punto de mira

La ventaja de la hawala frente a los sistemas tradicionales no le quita su principal escollo: la opacidad en torno a quienes mueven dinero con ella que hace que esté fuera del alcance de gobiernos y organizaciones internacionales.

Que haya poco o ningún registro de las transacciones hechas es un obstáculo para el rastreo del dinero, un punto clave, sino el más, en la lucha contra el blanqueo y el lavado.

Los ataques del 11 de septiembre en Nueva York pusieron en el punto de mira a todo sistema de envío de dinero no tradicional como posible forma de financiación de grupos terroristas.

Las nuevas y más estrictas regulaciones hicieron que las transacciones internacionales que superasen unos pocos miles de dólares fuesen más engorrosas, no sólo en EE.UU. sino en todo el mundo.

Desde el 11 de septiembre de 2001, EE.UU. centró la atención en la hawala "como posible canal de financiación de actividades militantes", indica Martin.

"La hawala (y otros mecanismos informales) ha estado vinculada durante algunos años a una serie de actividades delictivas que van desde el lavado de dinero y la corrupción política hasta el comercio ilegal de partes del cuerpo", dice Martin.

Una investigación de la Organized Crime and Corruption Reporting Project en 2018 ya hablaba que los sistemas de envío de remesas en Dubái, incluyendo esquemas informales como la hawala, eran ampliamente usados por millones de trabajadores extranjeros que debían enviar dinero a sus familias a lugares como India y Filipinas, moviendo más de US$33 millones.

En 2016, la Oficina de Control de Drogas de EE.UU. (DEA, por sus siglas en inglés) estableció el vínculo entre una compleja red de lavado de dinero entre Colombia y la organización Hezbolá con conexiones en Europa, desde donde se transportaban millones de euros provenientes del comercio de drogas a Oriente Medio.

Los fondos provenientes del comercio se enviaban de vuelta a Colombia a través de una red de contactos que utilizaban la hawala, según el documento de la DEA.

En el cuerno de África, específicamente en Somalia, los traficantes de armas pueden mover millones de dólares haciendo uso de la hawala.

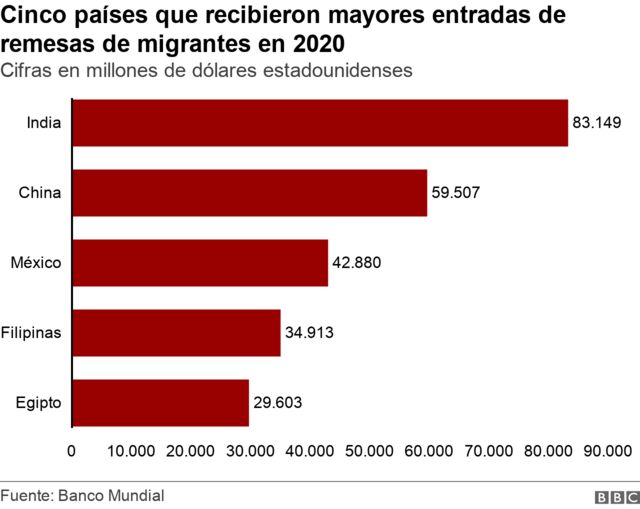

Según el Banco Mundial, cada vez un número mayor de remesas son enviadas por trabajadores migrantes a países en desarrollo, ayudando de esta forma a sus familias.

A pesar del impacto de la pandemia por la covid-19, los flujos de remesas "registrados oficialmente" a países de ingresos bajos y medianos alcanzaron los $540 mil millones en 2020, solo un 1,6% por debajo del total de $548 mil millones registrados en 2019.

Sin embargo, la organizacion aclara que "el tamaño real de las remesas, que incluye los flujos formales e informales, es mayor que los datos reportados oficialmente".

Se espera que con una posible recuperación global de la economía, el flujo de remesas a países de ingresos bajos y medianos aumente para los años 2021 y 2022, ya sea por los canales regulares o informales como la hawala.

Hay mucho envio de remesas desde el golfo Persico, siendo Dubai uno de los principales puntos de origen.

Recomendadas